咨询热线

400-123-4657

山东中泰恒信太阳能有限公司是诚信为本,市场在变,我们的诚信永远不变...

咨询热线

400-123-4657

在这样的情况下,华策也得努力开源,围绕自己拥有的版权库做文章,这可是一家内容生产商最大的财富。具体业务在两方面,一是深挖版权价值,二是出海。

在华策近三十年的影视剧集产出和旗下佳韵社十余年的外部永久版权采购与运营支撑下,华策已成为国内影视永久版权库体量领先的企业,拥有3万集的版权资源,其中超过60%为永久版权。

随着知识产权保护的加强、短视频以及影视二创的发展,影视剧版权运营逐渐成为业绩增长的一大亮点。2021年,华策完成了版权创业公司的组织和业务整合,版权创业公司实现归母净利润5127万元,较2020年增长38.61%,归母净利润首次达到公司总利润的12.8%。

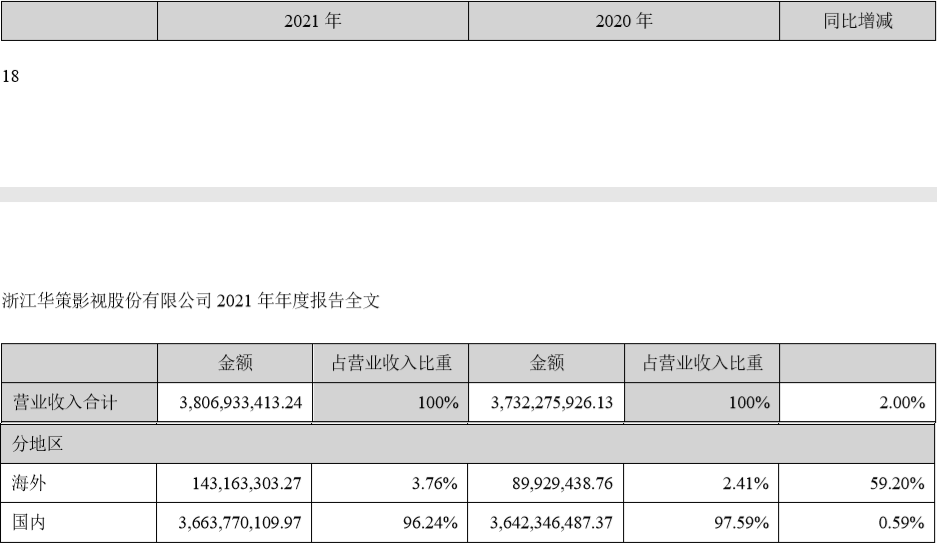

海外销售收入占总收入的比例还很小,2021年只有3.76%。

但有两个好的趋势,一是这个占比持续在提升,2016-2021年分别为0.85%、2.07%、1.58%、2.14%、2.41%、3.76%,增长很明显。

二是海外业务的毛利率很高,2016-2021年分别为39.93%、53.71%、61.49%、75.96%、70.45%、86.27%,毛利率也持续在走高。

2021年海外业务的毛利率达到了86.27%的新高,而国内业务的整体毛利率只有20.18%,同比下降5.5%。

国内电视剧销售毛利率低,但是在源源不断地创造版权。而海外销售虽然营收相对不高,但毛利率高,卖出去就是利。版权运营也是同样的道理,依托已有版权,产生高毛利。

总体来看,出海和挖掘版权价值,对于熨平业绩波动是有用的,但创造版权是一切衍生业务的基础,一家内容公司在创造版权的过程中能否持续健康发展,是立足的根本。

坏日子刚开始?

从目前来看,华策作为行业领头羊,一定程度上受到了大盘收缩的的影响,但这种影响才开始起作用,还远不致命。

2022年第一季度,华策营收4.7亿,同比下降66.38%;净利润1.14亿,同比下降16.9%。

2021年四个季度,华策的总营收分别为14亿、8.13亿、7.54亿、8.39亿,2022年第一季度比去年任何一个季度的营收都低,这不是个好兆头。

单集收入跌破千万

如果说华策一家的情况可能是个例,并不能代表行业的全貌,那我们可以再看另一家营收规模为行业第四的柠萌影视,目前正在申请港股IPO,披露了招股说明书,里面有更多详尽的数据披露。

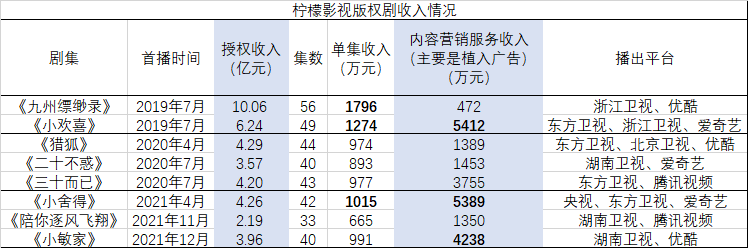

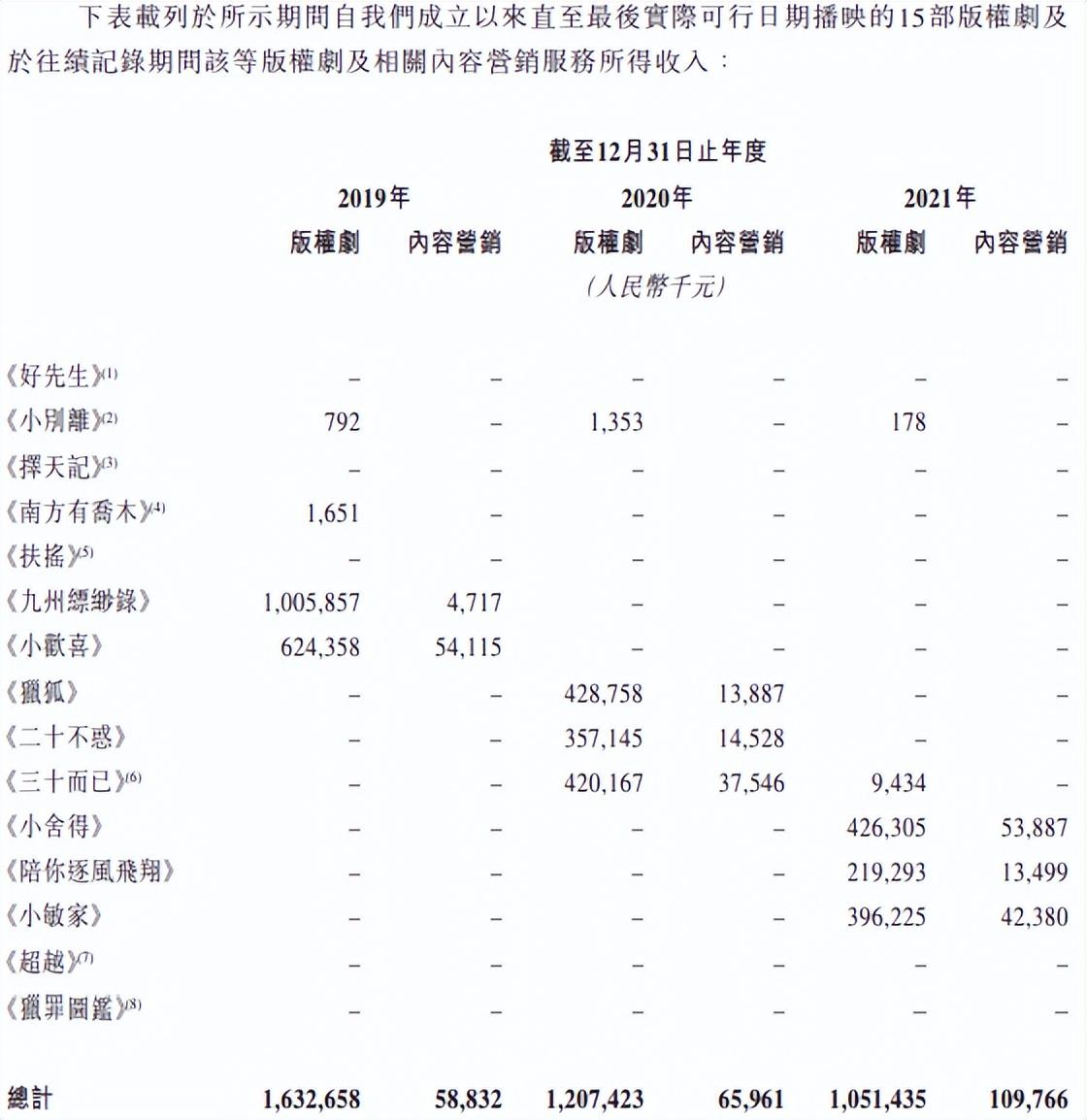

柠萌影视2019-2021年卖了8部版权剧。其中,2019年的《九州缥缈录》收入10亿,《小欢喜》收入6.24亿;2020年的《猎狐》收入4.29亿,《二十不惑》收入3.57亿,《三十而已》收入4.2亿;2021年的《小舍得》收入4.26亿,《陪你逐风飞翔》收入2.19亿,《小敏家》收入3.96亿。

虽然题材和投资体量各不同,但如果从单集收入看,从这八部作品的售价有逐年往下走的趋势。

2019年的玄幻剧《九州缥缈录》单集收入1796万,《小欢喜》单集收入1274万。

2020-2021年,剧集的单集收入多数降到了1000万以下,只有《小舍得》的单集收入是1015万元。

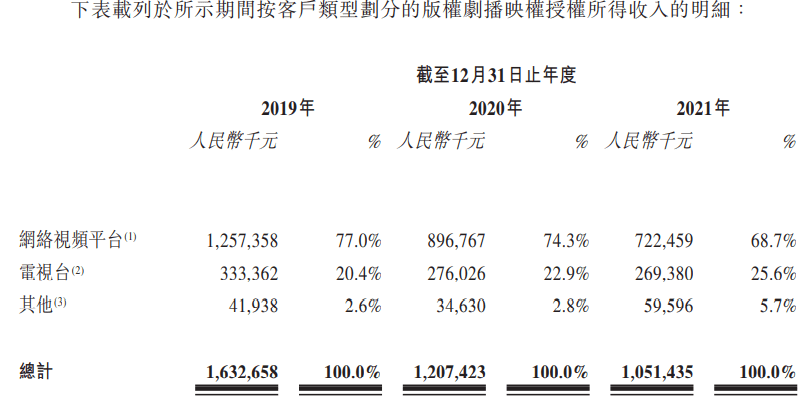

柠萌影视的营收对此也有反映。2019-2021年,柠萌影视的版权剧播映权收入分别为16.33亿元、12.07亿元、10.51亿元,降幅很明显。

定制剧的行情似乎也没那么好了,甚至可以说是变化巨大。

2019年,柠萌影视受雇于腾讯视频为其制作了《全职高手》,获得7310万元收入。2021年,柠萌影视再服务于腾讯视频制作了《千古玦尘》,收入2820万。可以看到,不同年份,两部定制剧的委托制作费差距非常大。

广告主变多

当然,不全是丧消息,也有积极的方面。

跟华策影视一样,柠萌影视的出海收入也在持续增长。另外,其披露的内容营销服务的收入也在增长。

柠萌影视来自第三方发行商的收入占比2019-2021年分别为2.6%、2.8%、5.7%,这个来自第三方发行商的收入主要指的是海外市场发行的收入,可以看到占比提升很快。

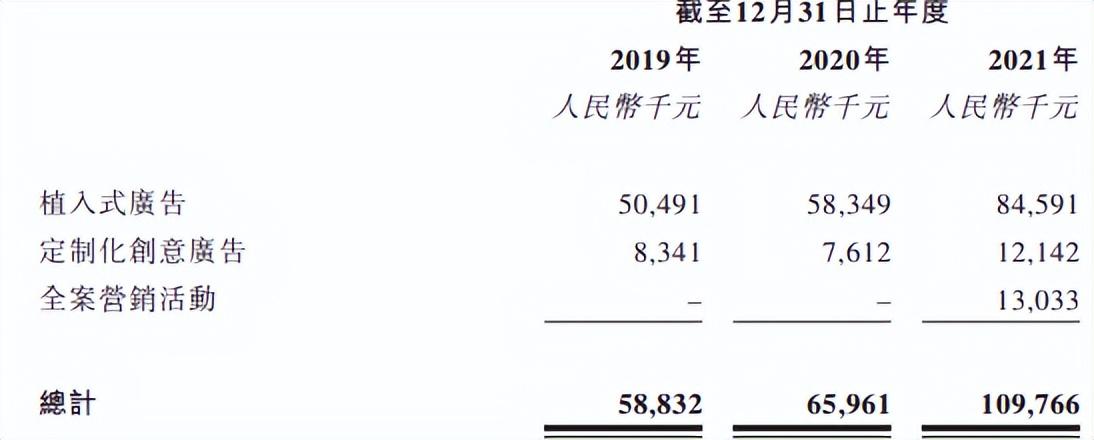

所谓内容营销服务说白了就是广告,包括植入广告、在视频网站播映时投放的定制创意广告、针对广告主的目标消费者量身定制的全案营销活动。

柠萌影视内容营销服务收入三年来持续在增加,2019-2021年收入分别为5883万元、6596万元、1.1亿元,增幅分别为12%、67%。对应地,广告客户数也持续在增加,2019-2021年分别为29家、37家、61家。

具体到剧集,《小欢喜》《小舍得》《小敏家》的内容营销服务收入最高,分别为5412万元、5389万元、4238万元。

老四不如老大稳

各业务板块的趋势有好有坏,但总的来看,柠萌影视的业绩是承压的,经营上没有已经在资本市场多年的老大华策影视那么稳。

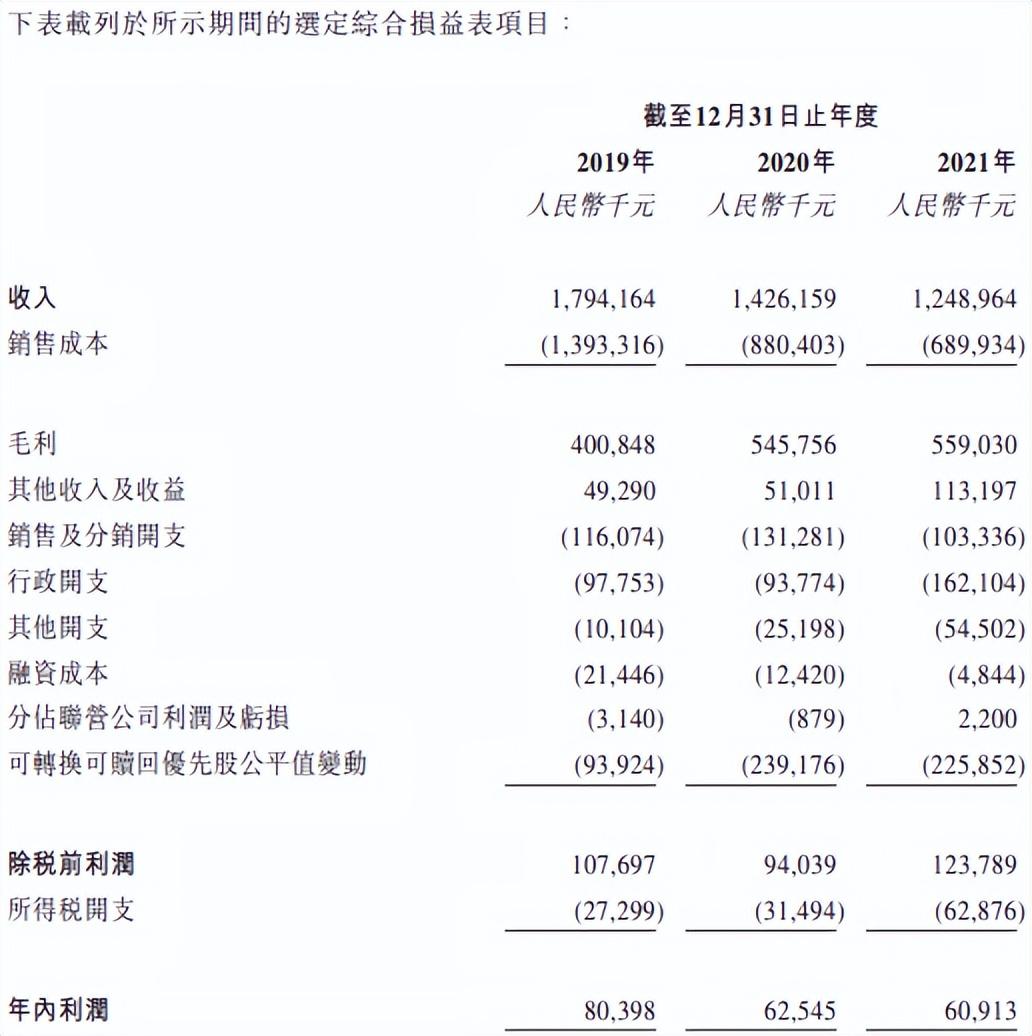

2019-2021年,柠萌影视的收入分别为17.94亿元、14.26亿元、12.49亿元,净利润分别为8040万元、6255万元、6091万元,都是逐年下降。

华策影视2017年、2018年高光时刻的年度总营收分别达到了52.46亿、57.97亿,2019年暴跌至26.31亿,2020年爬升至37.32亿,2021年微增至38.07亿。

2017-2021年,华策影视的净利润分别为6.34亿、2.11亿、-14.67亿、3.99亿、4亿。2019年的巨额亏损包含了资产减值损失,当年华策为应收账款、其他应收款、存货、长期股权投资和商誉提资产减值准备共计13.1亿。

在营收较过去大幅缩减的情况下,华策2020、2021年维持了4亿左右的盈利,说明其在经营上相比同行还是很有独到之处。

聚光灯下尽是残酷

华策在财报中称其规模是全行业第一,柠萌在招股书中引用第三方调研机构弗若斯特沙利文的资料,按2020年的收入计,柠萌在所有中国剧集公司中排名第四,在高度分散的剧集行业中,占总市场份额的2.9%。

弗若斯特沙利文的数据显示,2020年全国有超过22500家电视剧相关公司,其中前五大剧集制作公司约占19%的市场份额。

摆在面前的事实是,行业老大辛辛苦苦干一年4亿利润,行业老四干一年6000万利润,而它们面对的未来趋势还不美好。其他上万家公司怎么活,可想而知了。

这是一个被聚光灯照射的行业,看起来光鲜亮丽,非常高大上,但底下,却尽是残酷。

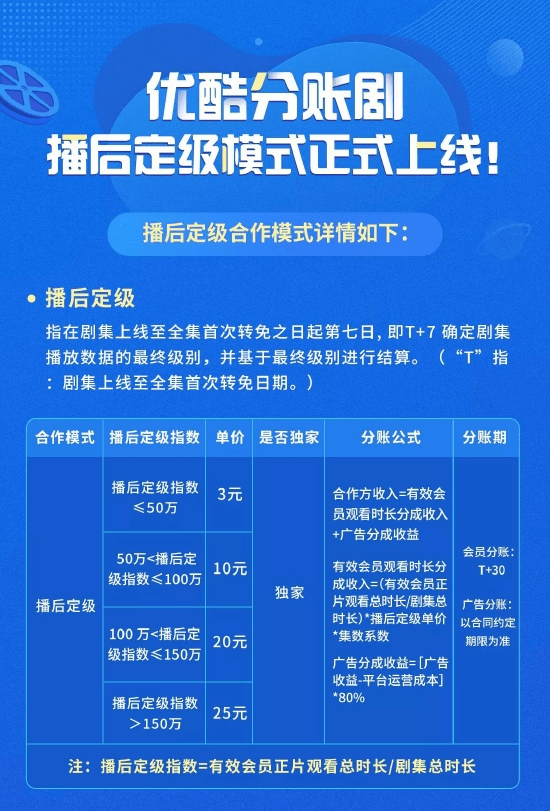

分账剧革命

还有一个全行业都不得不面对的变化。

电视剧分版权剧、定制剧、分账剧。以前直至现在,头部大公司主要还是以版权剧业务为主。

通常,在剧本完成之前,制片方就向播出平台预售剧集并收取预付款,从签订协议到剧集首播期间,分期付款逐笔到账,也就是说,只要保证剧集播出了,制片方就拿到了所有授权费。

除了授权费,还有“奖金”。如果播映的剧集在一定时间内贡献超过规定数量的新会员订阅或会员续订,就超过规定数量的每个新会员订阅或会员续订平台要给片方额外奖励。

而定制剧是拿劳务费给平台干活,风险更小,怎么播完全是平台的事儿。

这两种生意都是To B模式,平台说了算。如果播出效果不好,平台认栽。

但平台也想降本增效,分担风险,同时激发创新,回归作为一个平台的本质。现在,各家都在试水分账剧。

分账剧跟网络电影,或者院线电影类似,是To C生意,收入有多少全看用户的点击观看,而观看量又依赖题材、明星、口碑、营销、平台给的曝光位置和时间等,对制片方来说,变量多了,风险大了,但暴富的机会也多了,如果产出一个爆款,收入是没有上限的,相应的,如果无人问津,投资损失自己承担。

对观众来说,有竞争和创新当然是好事,这样创作者会更重视观众的喜好,而不仅仅是服务于金主爸爸。

设想这种模式如果能带来活水,成为趋势,未来可能对行业产生重塑,各家头部公司也都得跳出安逸窝,适应来自市场的挑战。

华策在年报行业分析里写道:“随着产业链各环节的成本回归理性,产业链各参与方进一步聚焦创作本身,精品化进程明显加快。以品质保障和市场化定价为基础,结合创新激励,以版权剧、定制剧、分账剧等为代表的商业模式日趋成熟。新形势下,企业更需要及时‘强身健体’、‘蹲好马步’,适时修正发展战略、灵活调整市场策略,保持发展的韧性。”